PR

介護が必要になったらどうしよう?保険に入っていた方がいいのかな?

みなさんも一度は介護について考えたことはないでしょうか?

でも、複雑でわからないから考えないようにしたまま放置している人も多いはずです。

そこで今回は、介護が必要になるリスクにどのように備えるべきかを解説します。

ポイントブロックタイトル

- 介護保険について詳しくなる!

- 民間の介護保険が不要と理解できる!

- 介護に対する将来の不安が減る!

そもそもの保険の本質と公的保険については以下の記事で解説しています。

介護保険とは?

介護保険とは、高齢者の介護を社会全体で備える公的保険制度です。この制度は2000年に作られました。教員の場合は、公立学校共済組合の中での介護保険に加入することになります。

まずは、この介護保険について以下の観点からわかりやすく解説します。

- 介護保険は誰が支払うのか?

- 介護保険はどれくらい支払うのか?

- 介護保険は誰が適用になるのか?

- どんなサービスが適用されるのか?

- 介護が必要になったときの自己負担額は?

1つずつ解説します。

介護保険は誰が支払うのか?

介護保険制度は、40歳以上の人が加入する保険制度です。

なんで40歳以上の人なの?

年齢を重ねるごとに介護が必要になる可能性が上がるからだよ!

つまり、介護保険とは、介護が必要になる可能性の高い人たちで介護が必要になった人を支えるシステムなのです。

介護保険は、以下のように支払われます。

- 40歳から64歳の人は健康保険と一緒に徴収

- 65歳以上の人は年金から天引き

40歳からみんなで備えるのが介護保険です。

介護保険はどれくらい支払うのか?

介護保険は、所得によって支払う保険料が異なります。公立の教員は公立学校共済組合に入っています。

| 年齢 | どこの保険 | 保険料(毎月) |

|---|---|---|

| 40歳から64歳 | 公立学校共済 | 給与の0.796% |

| 65歳以上 | 各市町村組合 | 約60,00円 |

40歳から64歳までの組合員から徴収され、月収の0.796%が月々支払われることになります。

◯月収が200,000円の人の場合

200000✕0.00796=1592円

1,592円が毎月の掛け金として徴収されるようになります。

65歳以上になると退職するため、各市町村の介護保険に加入することになります。

65歳以上になると支払う保険料も変わっていきます。平均金額は、6,300円ほどであり、今後も改悪されていく可能性はあります。

介護保険は誰が適用になるのか?

介護保険は、年齢によって対象が異なります。

- 65歳以上:介護が必要になったとき

- 40歳から64歳:16疾病によって介護が必要になったとき

に適用されます。

65歳以上の人は、理由を問わずサービスを利用できるんだね!

介護保険が適用されたらどんなサービスが受けられるのか?

要介護状態になり、介護保険が適用されると介護サービスの自己負担割合が1割になります。

介護保険の適用には以下のようなステップを踏みます。

- 要介護の人が市町村窓口で申請

- 調査員による審査

- 認定されればサービス事業者との契約

- 利用の1割をサービス事業者へ支払う

- 国民健康保険団体連合会(国保連)からサービス料が支払われる

サービス内容は、「食事」「排泄」「入浴」のサポートなど、利用者の必要に応じて支援されます。

介護が必要になったときに支払う額は?

介護が必要になったときに必要な額は、要介護の状態によって様々です。

東洋経済にも載っている通り、総額は約500万円とも言われ、平均の月額は8万円だとも言われています。在宅より施設に入る方が高額であり、場所や要介護状態によっても変わってきます。

介護リスクにはどのように備えればいいのか?

介護リスクには「公的保険」「貯金」「投資」で備えます。

- 介護が必要になる確率は?

- 民間保険には入らない方がいい

- 公的保険と貯金や投資で備える

順番に解説します。

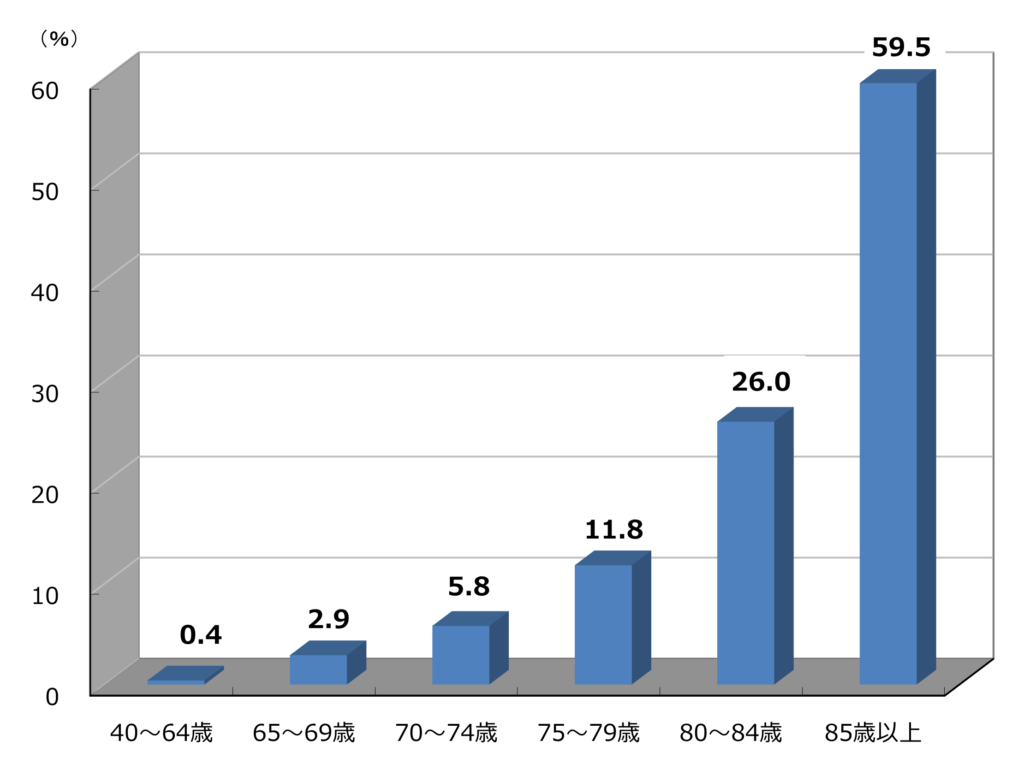

介護が必要になる確率は?

冷静に判断しないといけないのが、介護が必要になる確率はどのくらいかということです。

生命保険文化センターによると、介護が必要になる人で圧倒的に多いのが80歳以降ということです。

80歳未満のほとんどの場合、払い損になるのが介護保険のシステムです。

民間の介護保険は不要

介護保険の費用が高くつくからと、民間の介護保険に入るのはおすすめしません。

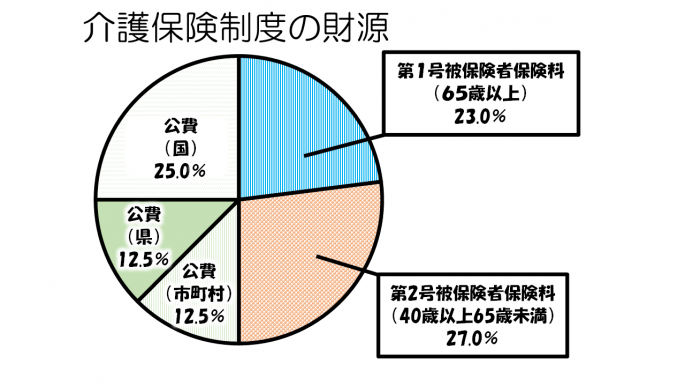

まず、介護保険は、国が税金から支払っている一大プロジェクトです。

介護保険の費用は、実は保険料だけでは足りなくて、国が半分を支払っています。

つまり、介護保険は国も悩みを抱える少子高齢化の日本ではかなり重要な問題です。民間の保険会社にはどうしようもありません。

保険料が高くなるか、介護状態の審査を厳しくするのか、になっていくでしょう。割に合わない保険です。

80歳になってから介護リスクが上がるのに、40歳から介護保険に入る必要はありません。

公的保険と貯金や投資で備える

介護保険の平均額総額は500万円だと言われています。それは公的保険によって、1割の負担で済んでいるからです。まずは、公的保険制度を理解しましょう。

早い話、介護リスクが急に上がる70歳までに500万円の貯金をしておけば、概ね安全だと言えます。

もしこれを見ている人が若い人なら投資することで、備えることもできます。

- 追加情報!

- 投資は長期で分散すれば、非常に高い確率でかなりのリターンが見込めます。ぜひ勉強してみましょう!

- 注意!

- ただし、介護保険料は少子高齢化問題が進むとともに改悪されていくことが予想されます。厚めに貯金で備えておくか、投資で備えるという手もあるでしょう。

終わりに

今日のまとめです。

- 介護保険は40歳から加入する

- 介護リスクには40歳以上の人々で負担する

- 介護問題は、国も頭を抱える問題である

- 民間の介護保険でどうにかなるものではない

介護に対する不安を数字で考えずに、感情で考えると不安になっていきます。

- 介護サービスの料金は足りるかな?

- 介護保険に入っていた方がいいかな?

- 将来ってどうなるんだろう?

こういう不安に民間の保険会社は、つけこんできます。

介護リスクには、公的保険と貯蓄と投資で備えましょう!これもきちんと数字で「そうか!」と判断するのが必要です!