PR

家計簿をつけるって誰でも挑戦したことはありますよね?

でも、めんどくさくてやめてしまう。

しかし、最近では自動で家計簿をつけてくれるアプリが存在します。

そのアプリの名はマネーフォワードMEです。

この記事では、マネーフォワードMEというアプリを使って自動で家計簿を作る方法を解説します。

カンタン登録!

家計簿をつくる目的と作れない理由

まず、簡単に家計簿を作る目的を解説します。

正直だるいし、別に作らなくてもいいんじゃないの?

確かに自分のお金なんだから好きに使ったらいいよ?でも、本当に自分が使っていると思っているものを使っているかな?

支出を正確に把握する

家計簿を作る目的は、支出を正確に把握することです。

意外と僕達は、想定した額よりも多い額を使用しています。また、自分が想定していない費目に使っているものです。

僕の場合、あまり贅沢しているつもりがなくても食費が多いときがありました

自分が「いつ・何に・どれくらい」使っているのかを把握することは非常に大事です。

支出を正確に把握すると人生設計しやすい

自分の支出がわかっても、別に「ふーん」で終わりそうなものだけど

いやいや、家計がわかっていると人生の見通しが立てやすいんだ!

支出を正確に把握すると、人生設計しやすくなります。

たとえば、年間の家賃と光熱費とネット代と食費がわかったとします。これらは最低限生きるのに必要な出費です。

年間で90万円必要になるとわかれば、90万円の貯金は、自分が1年間死なない金額として安心できます。

老後に必要な資金もわかるし、将来の不安を数字で撃退することができるのです。

自分でいくら必要かわからないから何歳になっても不安なんだよ!

家計簿作りが挫折しやすい理由

ここまで家計簿を作るメリットがわかっても、いざ作ろうと思うと挫折します。

理由はかんたんでめんどくさいんですよね。

レシートを財布に入れて財布がパンパンになったり、レシートを家計簿アプリに入れるのもめんどくさい。

僕も家計簿を作るのは非常にしんどいなぁと思っていました。

そこで、おすすめの家計簿アプリ「マネーフォワードME」の登場です。

家計簿アプリはマネーフォワードME

家計簿アプリは、マネーフォワードMEを使うのを強くおすすめします。

なぜならマネーフォワードMEとは他の家計簿アプリとは異なるメリットがたくさんあるからです。現在1500万人以上が利用している神アプリです。

以下がマネーフォワードMEのメリットの一覧です。無料でも使えますが、有料の方がおすすめです。

- 自動で記録してくれる

- 自動で費目を分類してくれる

- 使うごとに賢くなる

- 資産を見える化できる

1つずつ解説します。

カンタン登録!

メリット1:自動で記録してくれる

マネーフォワードMEの最大のメリットが自動で家計簿を作成してくれるところです。

クレジットカードや銀行口座と連携することで、いつどこで何にお金を使ったのかを自動で入力してくれます。

まず、「入力」という手間が家計簿から消えるのは本当にありがたいです。

メリット2:費目を自動で分類してくれる

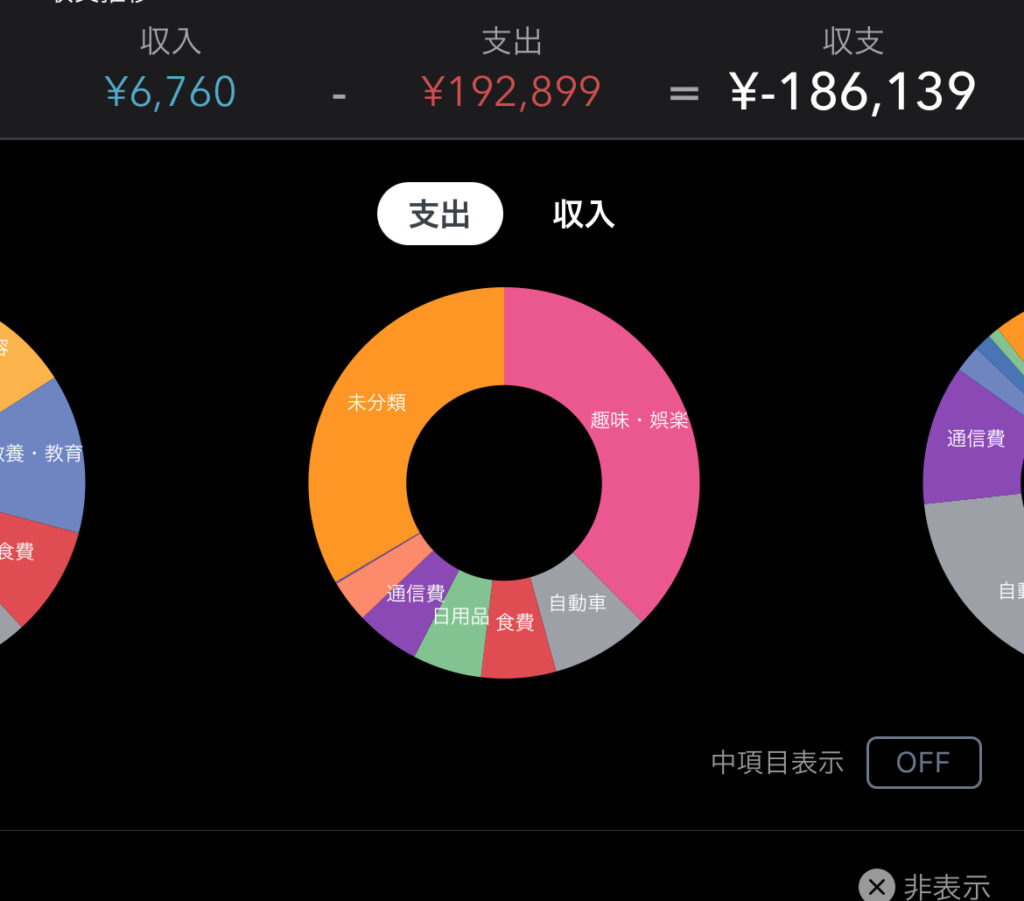

マネーフォワードMEなら、支出を自動で費目分けしてくれます。

スーパーで買い物したら、「食費」。ガソリンスタンドで給油したら、「自動車」という費目で分類してくれます。

自分で「これは◯◯費」と入力する手間がなくなります。なんなら、費目ごとにグラフにしてくれます。

メリット3:使うごとに賢くなるアプリ

マネーフォワードMEが自動で費目を計算してくれるとはいえ、たまにミスも起こります。

Aというスーパーで買ったのに、「日用品」に分類されるときもあります。

そのときは、Aスーパーを「食費」に登録してあげます。すると今後Aスーパーで購入した場合、勝手に食費で費目分けしてくれます。

自分でカスタマイズしたものをアプリが覚えてくれるのは本当にすごい

メリット4:資産を見える化できる

マネーフォワードMEでは、クレジットカードでの出費は自動で計算し、自動で費目を計算してくれます。また、銀行口座と連携すれば、資産がどれだけあるのかもわかります。株取引をする証券口座とも連携できます。

マネーフォワードMEの登録方法

では、実際にマネーフォワードMEを登録し、使用していきましょう。

カンタン登録!

マネーフォワードMEのインストール

まずは、マネーフォワードMEをダウンロードします。

その後、Googleアカウントで登録します。

- 豆知識

- マネーフォワードIDでも登録できますが、Googleアカウントは今後も様々な場所で使えるため、持っておきましょう。

色々情報を入力すると、使えるようになります。

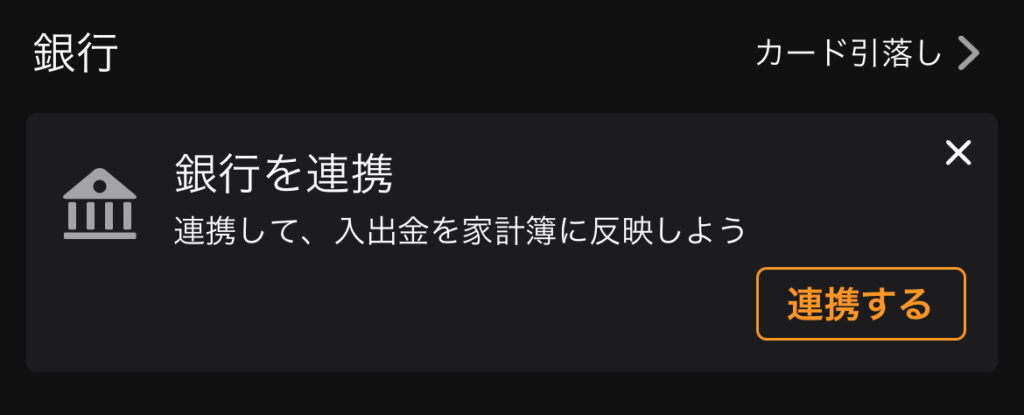

マネーフォワードMEの連携の仕方

インストールが終わったら、さっそくマネーフォワードMEを様々な金融機関と連携させていきましょう。

金融情報を連携

マネーフォワードMEにクレジットカードや銀行口座を連携させましょう。

口座情報やクレジットカード情報を入力すると連携できます。情報の流出の危険性については後述しています。結論、問題ないです。

おすすめのクレジットカードや銀行口座は以下で解説しておきます。

ここでも解説していますが、クレジットカードや銀行口座は持てば持つほど煩雑になります。確実に1つに絞りましょう。

- 注意!

- 地方銀行アプリだと本当にエラーが多いです。またdカードなども連携しにくく、銀行とカードは選んだ方がいいです。たとえ、給与が地方銀行で固定だとしても、住信SBIネット銀行なら自動で給与を吸い込む設定ができます。

ショッピングサイトを連携

次にショッピングサイトを連携しましょう。

ここでは主にAmazonを連携します。

Amazonってクレジットカード支払いとして登録されないの?

クレジットカード支払いとして出る明細は、全部「Amazon」って出るんだ!これじゃあ何に使っているかわかりにくい。

Amazonを連携すると、どのショップで使ったのかを計算して出力してくれます。

しかも、Amazonを連携させると二重で計算されないようにクレジットカードのAmazonの明細を取り込まないようになるんだ!

- 注意!

- 楽天市場は最初から費目まで計算してくれます。楽天市場を連携させると二重計算になるため楽天市場は連携させないでおきましょう。

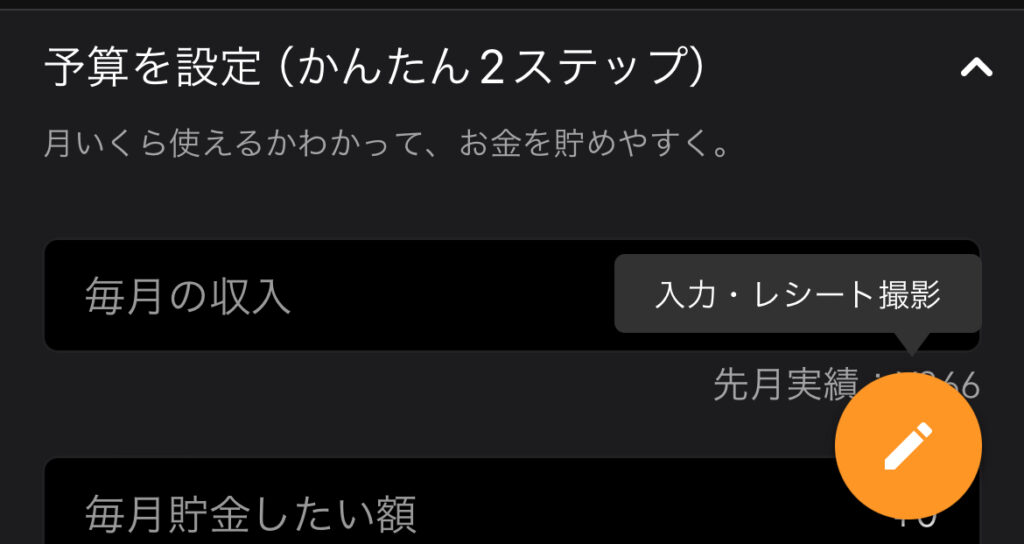

手入力を覚える

どれだけキャッシュレス化しても、現金を使う場合があります。

ご祝儀や飲み会では、現金で支払うこともあります。そのときは、手入力の必要があります。アプリの鉛筆マークから入力できます。少しめんどくさいですが、あとあとお金が合わなくなるので、必ず入力するくせをつけましょう。

- ポイント!

- iPhoneのホーム画面からでも手入力は行えます。

振替機能を覚える

振替機能を覚えましょう。例えば銀行から現金を引き出せば、「支出」として計上されます。しかし、実際は財布に入ったわけですから、支出ではないですよね?そのときは「アプリ」の費目から「支出」を選択し、「振替」を押します。

すると、銀行からの引き落としの計算を除外してくれます。

マネーフォワードMEを使用する場合の注意点

マネーフォワードMEを使用するときには、いくつか注意点やポイントがあります。以下の項目は忘れないでおきましょう。

- 決済は基本キャッシュレス化

- PayPayや楽天Payは使えない

- 証券口座は登録しない

- 最初に時間はかかる

- 月に1回は見直す

決済は基本はキャッシュレス化

マネーフォワードMEの機能を最大限引き出すためには、ほぼすべての決済がキャッシュレス決済(現金不要)である必要があります。

なるべくほぼすべての決済をキャッシュレス決済にしましょう。

会話僕は1年間で1回くらいしか銀行からお金をおろさないです!

さらにいえば、スマホでキャッシュレスを行うのがおすすめです!

PayPayや楽天Payは使えない

マネーフォワードMEでは、PayPayや楽天PayなどのQRコード決済はおすすめしていません。利用明細が出ないからです。すべて「PayPay」という費目で計算されるため、何に使用したかわかりません。PayPayを使用する場合は、「すべて食費」などの極端な使い方が推奨されます。

えっ、PayPayって一番使うんじゃないの?

確かにPayPayって小さな飲食店でも使えるからいいけどね!

一般的な決済は、QUICPayやID決済がおすすめです。

証券口座は登録しない

マネーフォワードMEでは、証券口座も連携できます。しかし、株取引の絶対原則は、「長期保有」です。証券口座を連携すると、毎日の値動きに敏感に反応してしまうので、おすすめできません。

まぁ、値動きに動じないっていう感覚をつかむためなら多少は見たほうがいいんだけど

最初に時間はかかる

マネーフォワードMEは、家計簿が楽になるとはいえ、最初の設定に時間はかかります。でも、これで一生家計簿が、楽になると思えば、必要な作業です。

最初の費目分けの手間は電車やちょっとした暇な時間を活用して、ぜひ終わらせましょう!

月に1回は見直す

家計簿は自動で計算されたからといって、完全放置はできません。月に1回は見直しましょう。自動で計算されているだろう、って放置していると分類されていない費目が増えていきます。

夫婦の場合は夫婦で家計管理する

夫婦の場合は、同じアカウントに同じ銀行口座やクレジットカードを連携することで、同時に家計管理できます。使える額に気をつけて、夫婦で家計を管理しましょう。

- 注意!

- 今まで見てきた感じ、夫婦で協力して家計を管理していないところはお金トラブルが勃発します。

マネーフォワードMEのセキュリティは大丈夫か?

当然、みなさんの疑問としてあるのは、こんなに大事な情報を預けて大丈夫なのか?でしょう。

しかし、マネーフォワードMEは結論、大丈夫なようにできています。

お金が抜かれる心配がない

マネーフォワードMEを使用してもお金がとられる心配はありません。

なぜなら、お金の取引に必要な情報を入力しないからです。クレジットカードの暗証番号や銀行口座の暗証番号を教えるわけではないです。

マネーフォワードMEという企業が信用できる

それでも資産状況が外部に漏れる可能性があるんじゃないの?

マネーフォワードMEのセキュリティレベルは、金融機関レベルです。

- Pマークを取得

- ISO27001を取得

- 上場企業として東京証券取引所からの監査をクリア

- 銀行からの監査もクリアし、出資を受けている

- 個人情報は暗号化

- 1500万人以上ダウンロードされていて今まで目立った事件はなし

結論から言えば、ほぼほぼ安全ということです。過去に個人情報が一斉に流出したという事件も、サービスリリース以降起こっていません。

リスクとリターンは総合的に考える

セキュリティ対策も万全のマネーフォワードMEですが、絶対に100%、完全に絶対安全というわけではないです。しかし、それはノートで帳簿をつけても、Excelでも同じです。100%を保証するものなどどこにもありません。

そんな超低確率のものに恐れて便利アイテムを使わないのは、損すぎます。

事故が怖いから、車や船や飛行機に乗らないのと同じくらいです。

マネーフォワードMEは有料と無料のどちらがいいか?

マネーフォワードMEには有料プランと無料プランがありますが、どちらの方がいいのでしょうか?

カンタン登録!

有料の方がいい

結論、マネーフォワードMEは有料の方がいいです。

理由は、多機能かつ安いからです。

具体的には、口座連携の数が無制限になったり、即座に連携できるようになったり、過去に遡って家計簿を作れたりします。

マネーフォワードMEの有料と無料の料金は、以下のようになっています。

| 有料プラン | 無料プラン | |

|---|---|---|

| 費用 | 月額442円(年間プラン) | 無料 |

| 連携数 | 無制限 | 5つまで |

| 更新期間 | 即更新 | 時間がかかる |

| 月ごとに見れるか | 見れる | 年間と当月しか見れない |

年間プランで入れば、月に400円ほどの出費です。それで全ての家計簿が毎月自動でストレスなく完成します。

完璧な家計簿ができれば、必ず400円以上の使いすぎに気がつけます。そこに注意すれば、400円の元はすぐとれます。

無料プランの何が悔しいかって、月ごとの家計が見れないことなんだよね!

家計簿なんて無料で作れるのに、お金かけるなんて馬鹿なんじゃないの?

「自分の時間」をたくさん使って、家計簿を入れていることがトータルで見たときの人生の出費だと気づこう!

出費はトータルで考える

こういう有料プランや無料プランは、「有料」ってだけで嫌われます。

しかし、物事は総合的に考える必要があります。

400円など、ジュース2本分くらいの値段です。我慢すれば、家計簿が自動で計算されます。

それに、使いすぎに注意できれば、400円以上は必ず見直せます。

それに、「時間」というコストも忘れられがちです。自分で全部計算すれば、どれだけ慣れても1時間以上かかります。このサイトを見に来てくれている人は、「時間」をおさえにきたはずです。

400円支払わずに、年間の家計簿しかわからなくて、4つまでしか口座連携できないのと、400円支払って、即座に完璧な家計簿ができるのなら、僕は後者を選びます。

終わりに

家計簿をつけたことがない人は、必ず自分の無駄遣いに気づけるので、取り入れてみましょう!

家計簿をつけたことがあるけれど、挫折してきた人はマネーフォワードMEを活用して、自動で家計簿をつけられるメリットを考えましょう!

家計簿をつけている人は、マネーフォワードMEを利用して、自分の空き時間を確保して豊かな人生を送れるようにしましょう!

カンタン登録!