PR

どの生命保険に入ろうかなぁ?

自分に何かあったときのための子どもに残せるお金について関心のある人は多いはず。民間の生命保険を探している人も多いでしょう!

しかし、民間の生命保険を考えている人に公的保険に含まれる「遺族年金」について知っている人は少ないです。

まさか保険会社のすすめる生命保険に、そのまま入っていないですよね?

この記事では、子どもに残すお金と複雑な遺族年金制度について詳しく解説します。

この記事を読むメリット

- 将来のボワッとした不安から解消される!

- 数字で考えられるようになる!

- 子どもなどの遺族に何が残してあげられるかを考えられる

そもそもの保険の本質と公的保険については以下の記事で解説しています。

遺族年金とは

遺族年金とは、年金制度の一種です。主に保険加入者が死亡したときに、残された人にお金が残る保険です。

教員のほとんどが公立学校共済に入っているので、そこに入っています。

- 年金制度の3つの柱

- 遺族年金とは生命保険のようなもの

年金制度の3つの柱

遺族年金とは、年金の一種ですが、すると以下のような質問が来ます。

年金って老後にもらえるものじゃないの!?

忘れられがちですが、年金には3つの柱があります。

それが、

- 老齢年金

- 障害年金

- 遺族年金

それぞれ

- 老齢年金:老齢で働けなくなったときの収入保証

- 障害年金:障害で働けなくなったときの収入保証

- 遺族年金:自分に何かあったときの家族の収入保証

つまり、一般的に「年金」と思い浮かべるものは、年金制度の3つのうちの1つでしかないことがわかります。年金制度とは「保険」なのです。

- 注意!

- もちろん、年金の未納者や滞納者は支給されません!

遺族年金とは生命保険のようなもの

今回、紹介する「遺族年金」とは、自分が亡くなったときに子や配偶者などがもらえる年金システムを指します。

遺族年金には、以下の2つが存在します。

- 遺族基礎年金

- 遺族厚生年金

自営業の人は遺族基礎年金しかありませんが、会社員や教員は両方とも入っており、給料から毎月引かれています。

よく「生命保険に入らないと!」と言っている人がいますが、遺族年金が考慮できていない場合が多いです。

名前が「年金」だから、イメージしにくいですよね!

遺族年金でどれくらいもらえる?

1番気になるのは、「遺族年金でどれくらいもらえるのか?」ですよね?

少し計算が難しいですが、わかりやすく解説するので、頑張ってついてきてください!

遺族基礎年金で100万円くらい?

遺族基礎年金は、子どもと配偶者がもらえる年金です。子どもが18歳になるまで支給されます。一家の大黒柱が倒れたときに、子どもが成人するまでのお金を保証しようとする制度です。

自分に何かあったときに、子どもや配偶者に以下の金額が支払われます。※支給額は毎年改定されます。

「年額816,000円+子の加算」

「子の加算」とは、子どもの人数に応じて支給される額です。

子の加算は、以下のような計算方法になります。

- 第1子と第2子はそれぞれ234,800円支給

- 第3子以降は78,300円支給

つまり、子どもが1人の場合は、約100万円(816000円+234800円)が年間で支給されることになります。

- 注意!

- 遺族年金は子どもがいないと、配偶者には支給されない制度です!遺族厚生年金とは少し異なります!

遺族厚生年金

遺族厚生年金も、子どもや配偶者がもらえる年金です。これは計算方法が複雑です。家庭状況や年齢によって、計算方法が異なるからです。

妻の場合

- 子がいる or 30歳以上:亡くなった翌月から一生涯

- 子がいない30歳未満:亡くなった翌月から5年間

夫の場合

- 妻が亡くなった時点で55歳以上:60歳から一生涯

- 遺族基礎年金受給中の子がいる場合:60歳未満でも受給可能

子の場合

- 亡くなった翌月から18歳に到達する年度末まで

- 障害等級1級・2級の場合は20歳を超えるまで

父母または祖父母の場合

- 55歳以上:60歳から受給可能

複雑すぎない?

確かにちょっと複雑すぎるよね!

今は覚える必要はないですが、

- 遺族基礎年金とは異なり、子がいなくてももらえる

- 働く力がない人ほど優先的にもらえる

- 働く力が残ってそうな年齢の人はあまり支給されない

くらいに覚えておけばいいです!

頭の片隅にあるというのが、実際に遺族年金を使用するときに調べるとっかかりになります。

遺族厚生年金の計算方法は、複雑のため覚えておく必要はありません。

平均標準報酬額×5.481/1000×平成15年4月以降の加入月数✕4分の3

になるのですが、平均給与30万円の人が25年間の加入で35万円から40万円くらいに覚えておけばいいです。

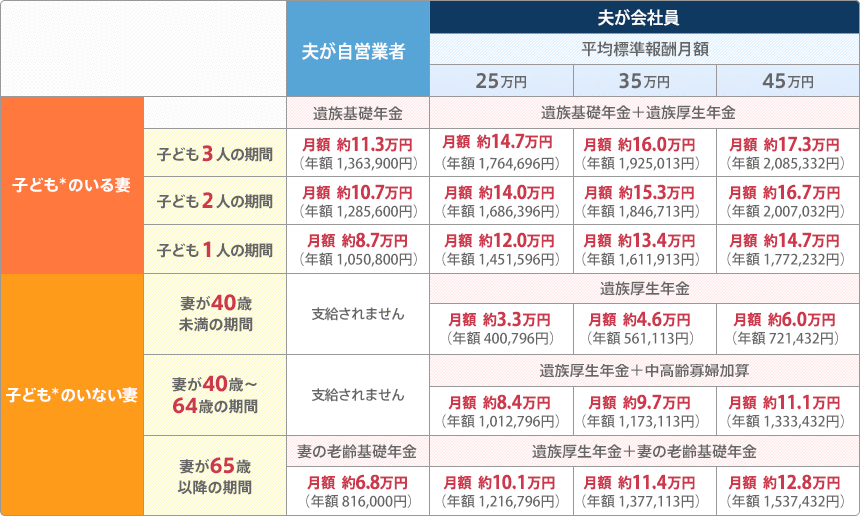

ここまで踏まえたうえで、遺族年金早見表を見ていきましょう。

初めて目にするときよりも、わかりやすくなっているはずです。18歳になるまで子どもが年間130万円くらい支給されると思っておきましょう。

教員は年金制度では、会社員とだいたい同じのため、およそどれくらいもらえるのか?くらいは把握しておきましょう!

遺族年金で足りるのか?

遺族年金を計算できたとしても、以下のような疑問を持っている人もいるのではないですか?

- 遺族年金だけで足りるのか?

- 足りないとしたらどうするのか?

大丈夫です!しっかりと数字で把握していけば、怖いことはありません!以下のような順番で考えていきます!

- 生きていくのに必要な額を計算する

- 貯蓄を計算する

- 残された人の稼ぎを計算する

- 最低限のお金以上は残さない

- 足りない部分は民間保険で備える

生きていくのに必要な額を計算する

僕は、子どもに残すお金は「生きていくのに必要な額」+「最低限の教育費」で十分だと思います。後述しますが、それ以上のお金は、子どもの生きるスキルの育成に邪魔とさえ思っています。

生きていくのに必要な額とはどんな額でしょうか?だいたいが住居費・食費・衣服費・消耗品に分けられると思います。

子どものだいたいの生活費や教育を計算します。

| 品目 | 費用 |

|---|---|

| 家賃・光熱費 | 月10万円 |

| 食費 | 月2.5万円 |

| 衣服費 | 月5,000円 |

| 消耗品 | 月5,000円 |

| 大学資金 | 300万円 |

など、計算していくと、だいたい生きていくのにどれくらいの額が必要かがわかってきます。この辺は家計管理ができていれば、すぐに計算できます。

自分の子どもが生きていくのにどれだけの額が必要になるのかを計算しましょう!

持ち家の場合は、家賃の計算が必要なかったりしますね!自分の状況に応じて、計算しましょう!!

貯蓄を計算する

現在の資産を計算しましょう。貯金額が500万円ある人は、相続税などありますが、だいたいその金額が子どもに残るわけです。

早い話、自分が死亡したときに子どもが成人するまでの資金が貯金としてすでにあるなら、遺族年金や生命保険などの考えは必要ないことになります!

十分な貯蓄があれば、それだけで子どもの未来が保障できることもあるのです!

残された人の稼ぎを計算する

自分が死亡したときに、残された人がどれくらい稼げるのかを計算しましょう。

配偶者が正社員として働いている場合やパートで働いている場合に、年額いくらか計算します。

例えば、父親が死亡したとき、子どもが成人するまでに毎年100万円の生活費を母親が稼げるのであれば、子どもに残すべきお金は教育費のみになります。

配偶者が手取り年収で300万円の場合は、300万円に遺族年金の約130万円ほどを足して計算します。

最低限のお金以上は残さない

子どものことになると、なんでもかんでもしてあげたくなる気持ちはわかります。そんな保護者を何人も見てきたはずです。将来の子どもの障壁を、できるだけ排除したい人たちです。

しかし、与えられすぎる子どもは、自分で生きる力を磨くのを怠ってしまいます。

お金や豊かな生活が「自ら手に入れるもの」ではなく、「与えられるもの」だと勘違いしてしまうからです。何かあったときに自分の足で立てなくなってしまいます。

もっといえば、ある程度発達してきた子どもからすれば、お金を数百万円残されるよりも、「生きている間に自分にお金を使ってよ!」って思います。

僕も親に対しては、そう思います!

よって、最低限の生活費と教育費を18歳まで保証する。その代わり、他のお金は自分で稼いでもらう、くらいの方が子どものためになります。

足りない部分は民間保険で備える

まずは、この記事にもある通り以下の順番で行ってください。

- 遺族年金支給額を計算する

- 最低限の生活費と教育費を計算する

- 貯蓄を計算する

- 残された人の収入を計算する

それでも、残すお金が少ないと思った人は、民間保険を検討しましょう。特に収入保障保険がおすすめです。

収入保障保険は、加入者に万が一のことがあったときに、子どもに対して保険満期まで毎月一定額、支給されます。

なんで、毎月一定額の方がいいの?どかっともらった方がいいんじゃないの?

一気にドカッともらうと、使い方に困るんだよ!人間は使ったことのない大金が入ってくると生活が乱れるんだ!

収入保障保険の計算方法

収入保障保険の計算方法は簡単です。足りないと思っていた額が支給されるように、加入すればいいんです。

遺族年金と残された人の収入から、生活費と教育費を差し引いた額て、マイナスになった金額に18歳までの年数をかけた額が足りない金額です。

例

予想される収入

遺族年金(130万円)+配偶者の年収(100万円)=230万円

予想される支出

生活費(300万円)+教育費(20万円)=320万円

そこに大学の入学費や授業料が入ってくるわけです。この足りない金額を民間の生命保険に入ればいいわけです。

- 注意!

- 保険の担当者やFP(ファイナンシャルプランナー)の計算に任せてはいけません!だいたい高い保険が必要になるように計算されます!必ずある程度は自分で計算しましょう!

理論的には、毎年子どもが成長していくと、18歳までの年数は減るため、足りない金額は減っていくはずです。

おすすめの収入補償保険

おすすめの収入保障保険は、FWD収入保障保険です。ここで自分の計算に足りない額が支給されるように保険に入っておきましょう。

月額2,000円程度で2,000万円くらいの保障があります。

それ以外の保険はいらない

実は、ここが最も重要なところです。莫大な遺産を残すための民間の保険は必要ありません。

保険会社は、子どものことになると、つい不安になってしまう保護者習性を見抜いています。しっかりと数字で計算すると、月に5,000円以上の掛け金は多すぎるとわかるはずです。保険会社の養分にならないように気をつけましょう!

生命保険と一緒に入れる「貯蓄型保険」も不要です。基本的には貯蓄と遺族年金と最低限の掛け捨ての保険で十分です!

終わりに

この記事では以下のことを解説しました。

遺族年金とは、

- 自分が死亡したときに残された遺族に対して保障する年金制度

- 遺族基礎年金と遺族厚生年金が存在する

- 合わせてだいたい年額130万円ほどの支給

そして、自分が万が一、死亡してしまったときの備えは以下のように考えます。

- いくら足りないのかを計算

- 遺族年金でもらえる額を計算

- 貯蓄を計算

- 残された人の収入を計算

- 足りない分は民間の収入保障保険を検討する!

自分にもしものことがあったときのために、人生に1度でいいので、保険について見直してみましょう。