PR

今は教員をやっているけど、この先、働けなくなるかもしれないのが不安なんだよね!

病気や怪我で働けなくなる不安は誰にでもありますよね?保険会社も「もし、怪我で働けなくなったらどうしますか?」などと言ってきます。

結論から言えば、働けなくなるかもしれないリスクには、「公的保険」と「貯金」で備えます。

この記事では、病気や怪我で働けなくなるリスクを「公的保険」と「貯金」で備える理由を解説します。

この記事を読むメリット

- 将来のボワッとした不安から解消される!

- 数字で考えられるようになる!

- 働けなくなるリスクと保険に詳しくなる!

働けなくなるリスクとは

将来、働けなくなるリスクとは、例えば以下のようなものがあります。

- 事故に遭って仕事にいけない状態

- がんになって入院している

- メンタルがやられて学校に行けない

これらは僕の周りで、実際に起きた知人の教員の話です。

いつ自分にも起きるかわかりません。これから説明する知識でしっかりと将来の不測の事態に備えておきましょう!

ベースは公的保険と貯金で対応することになります。

働けなくなったときの対策

病気や怪我で働けなくなったときの対策を3段階で解説します。

なお、3つ全部当てはまるのではなく、回復しきれなかったら次のステップに行く認識です。

- 有給を消化する

- 病気休暇を取得する(90日)

- 病気休職を取得する(1年)

- 傷病手当金を受け取る(1年6ヶ月)

- 障害年金を検討する(治るまで)

1つずつ解説します。

対策1:有給を消化する

病気や怪我の場合、まずは有給休暇を取得することになります。

これは、休んだとしても給料の全額が保証されます。当然ですね。

有給が20日あるとすれば、出勤すべき日数に使用するので、土日祝日を除いたとして1ヶ月間はだいたい休めます。

この有給期間内に、復帰できる病気や怪我だとここで終わりです。

対策2:病気休暇を所得する(約90日)

次に病気休暇を取得することになります。

病気休暇は最大90日取得できるもので、その期間の給与は全額支給されます。

90日間の全額保証はかなりありがたいよね!

- 注意!

- 自治体によって、日数や支給額は異なるので、個別に確認が必要です!

対策3:病気休職を受け取る

病気休暇でも回復できなかった場合、「病気休職」を取得することになります。

病気休職は、3年間休職することができ、最初の1年間のみ給与が8割支給されます。

第14条 公立学校の校長及び教員の休職の期間は、結核性疾患のため長期の休養を要する場合の休職においては、満2年とする。ただし、任命権者は、特に必要があると認めるときは、予算の範囲内において、その休職の期間を満3年まで延長することができる。

2 前項の規定による休職者には、その休職の期間中、給与の全額を支給する。

教育公務員特例法

対策4:傷病手当金を受け取る

有給期間を使い切っても、心身が治らなかった場合は、傷病手当金をもらえる場合があります。

もらえる条件は以下のとおりです。

- 業務外の事由による病気や怪我の療養のための休業

- 4日以上仕事につけなかったとき

- 給与が減額されているとき

このとき、保険が適用されて傷病手当金を受け取れます。

受け取れる額は、直近の給料の3分の2程度であり、最大で1年6ヶ月ほど、もらえます。

1年6ヶ月で給料の3分の2が保障されるというのはありがたいよね!

- 付加給付制度を知っているか?

- 教員はさらに付加給付制度があり、傷病手当金を受け取ったあと6ヶ月間にわたって月額2万円を受け取ることができます。

対策5:障害年金を受け取る

「年金」は、退職後にお金を受け取るシステムという理解が多くされていますが、病気や怪我の障害にも使用できます。

1年6ヶ月経っても、治らなかった場合は、障害年金を受け取る段階に入ります。

- 組合員期間中に初診日がある病気やケガであること

- 障害の程度が一定以上であると認定されること

- 障害認定日(初診日から1年6月を経過した日)に障害等級1級から3級のいずれかに該当すること

- 年金の保険料納付要件を満たしていること

少しややこしいですが、わかりやすく言い換えると

- 初診日(障害と診断された日)を証明し

- 今まで年金を納めていて

- 1年6ヶ月経っている

ときにもらえるということです。

では、いったいいくらもらえるのでしょうか?

金額は、障害等級によります。障害は「1級・2級・3級」となっていて、1級ほど重度です。

ざっくりと、2級の障害である場合、

- 障害基礎年金で子どもがいれば年間100万円

- 障害厚生年金で年間60万円

保障されます。障害年金は障害が続く限り、保障されます。

障害年金って「年金」ってついてるけど、年金って高齢者がもらうものじゃないの?

確かに誤解されがちなんだけど、年金は「老齢」「障害」」「遺族」への保険なんだよね!

働けなくなる確率はどのくらいか?

公的保険の威力がわかっていただけたところで、実際にどのように備えていくのかを解説します。

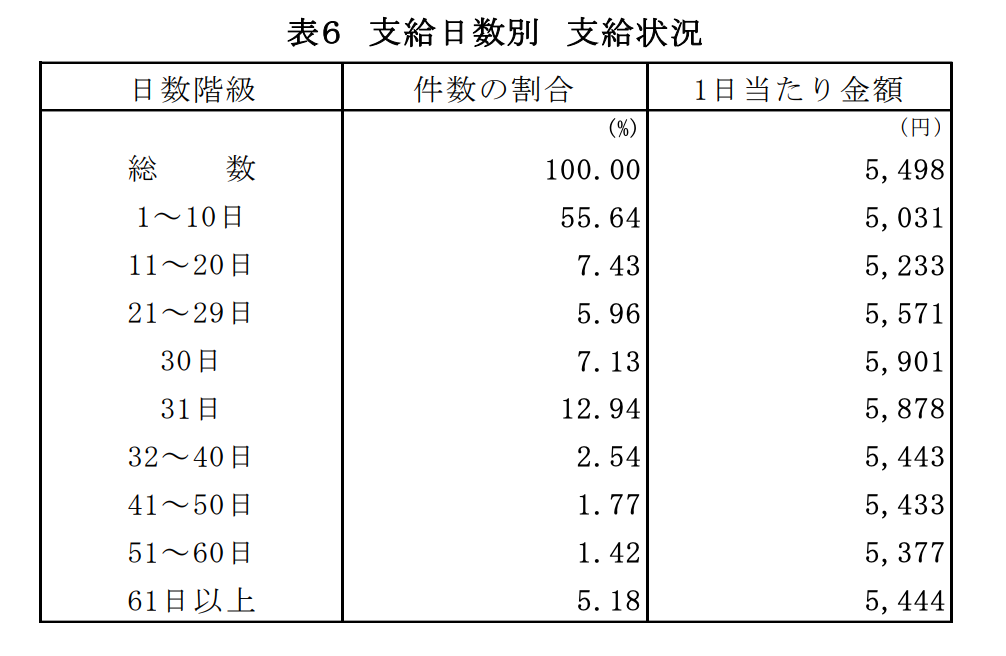

傷病手当金を受け取った人の数や日数は?

傷病手当金を受け取った件数は、令和3年度で15万4000件です。

全国保険協会の調査によると、支給期間が31日以内の人がほとんどを占めています。つまり、だいたいの人は31日くらいで復帰できていることを表しています。

障害保険を受け取った人の数は?

障害年金を受け取った人の数は、令和3年時点で220万人程度と言われています。その中でも、心の健康を損なった人が増えています。

これも概算になりますが、同じく令和3年の働いている人の人口が7000万人以上のため、約2%から3%が障害年金を受け取っていると予測できます。

まとめると、将来、病気や怪我で働けなくなることはあっても、確率はかなり低く、もしそうであっても復帰できている人間は割と多いことを表しています。

どのように備えればいいのか?

それでも、誰にでも病気や怪我で働けなくなり収入が減るリスクは存在します。僕らはどのようにして備えればいいのでしょうか?

- 公的保険で備える

- 貯金で備える

- 副収入を得る

- 家族や友人に頼る

- 民間の保険には入らない

1つずつ解説します。

備え①:公的保険で備える

まずは、やはり公的保険で備えるのをベースにしましょう。

- 有給で1ヶ月くらい

- 傷病手当金で1年6ヶ月

- 障害保険で復帰できるまで

1年6ヶ月の間に復帰できる人は多く、公的保険がベースになるのは間違いないです!

備え②:貯金で備える

公的保険と同時に大事なのが「貯金で備える」という考え方です。

みなさんの中には

- 収入の3分の2じゃ、足りないよ!

- 障害保険って適用されるの時間がかかるでしょ!

という人がいると思います。

まずは、教員の給料の3分の2ですから、しっかり家計管理をしていれば過ごせないことはないでしょう。それでも足りない分は、やはり貯金で備えるのがベストです。

生活に関わる支出はだいたい以下のとおりです。

- 生きるための住居費

- 生きるための食費

- 生きるための消耗品

これらで1年くらい過ごせる分だけの貯金があれば、2年くらいは耐えられます。

あくまで保険は、怪我があったときに、何もせずに生きる選択をするのではなく、いかに致命傷を負わずに、復帰できるかに備えるのかを考えましょう!

貯金を貯めるためのノウハウも大公開しています。

備え③:投資で備える

働けなくなって、収入が減っていても、別の収入源があれば問題ありません。

例えば、株式投資の配当金収入が月に1万円程度でもあると、負担感は全く変わってきます。

若いうちから投資をしておけば、長期分散投資で十分増やせる可能性は高いでしょう!

備え④:家族や友人に頼る

働けなくなって、収入が減るときは緊急事態です。家族や友人に助けを求めましょう!

そのためにも普段から良い関係を築いておくのがいいですね!

民間の保険は必要ない

ここでどうしても、「民間の保険」を選択肢に入れたがる人がいるのですが、僕からすれば、それはあり得ません。

元々加入している公的保険と貯金で十分に備えられるので、民間の保険に入る必要はありません。

職員室に勝手に入ってくる保険の人は、「働けなくなるかもよ〜!」と不安にさせてきます。しかし、公的保険や貯金の計算の話は一切せずに、感情に訴えかけています。

そりゃそうです。皆さんのことを考えて心配した発言ではなく、保険の営業成績を気にしているから、そのような発言になるのです。

不要な保険については、以下の記事で解説しています。

本当に必要な民間保険については以下の記事で解説しています。

もし、民間の保険に入りそうになったら、目の前の営業の人の給料のために掛け金を支払っていると思いましょう!

終わりに

最後にまとめましょう!

病気や怪我で働けなくなった場合は、公的保険で備えます。

保険は確率と最大のリスクを何と捉えるか、で計算します。

感情的に「不安だから」としていると、民間の保険に搾り取られるおそれがあるので気をつけましょう。